BNPL ili Kupite sada platite kasnije usluge eksplodiraju u Indiji. Domaće BNPL usluge kao što su Amazon i Flipkart Pay Later, LazyPay, Paytm Postpaid i druge nude korisnicima kreditne linije bez ikakvih problema, uz velike popuste kao šlag na tortu. Ali je li cijela stvar Kupi sada plati kasnije tako sjajna kao što su je naslikale tvrtke? Ima li kakvih nedostataka? Pa, evo različitih razloga da ne koristite opciju Kupi sad plati kasnije s prednostima i manama. Također ćemo usporediti cijene popularnih BNPL aplikacija u Indiji.

Što je Kupi sada, plati kasnije ili BNPL?

Sadržaj

Omogućuje korisnicima da podmire svoje kućanske troškove i želje bez brige o gotovini u ruci. Povrh svega, većina BNPL aplikacija nudi atraktivne popuste i ponude na trgovcima i web-mjestima za e-trgovinu.

To uključuje usluge kao što su Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid itd., kao i kartice s plaćanjem kasnije kao što su Slice i Uni.

Razlozi da ne koristite Kupite sada Platite kasnije

Prethodne godine došlo je do porasta usvajanja shema Kupi sad plati kasnije (BNPL) za više od 600%. Prema podacima, porastao je za 637% u 2021. u usporedbi s rastom od 569% u 2020., što je brže od onoga što je pokazao UPI.

Trenutačno tržište BNPL-a vrijedi 3-3,5 milijardi dolara (22 500-26 250 milijuna rupija) i očekuje se da će dosegnuti nevjerojatnih 45-50 milijardi dolara (3,37-3,75 milijuna milijuna rupija) do 2026., prema RedSeeru.

uklonite uređaj s google home

To znači da sve više i više Indijaca sada prihvaća BNPL umjesto drugih konvencionalnih načina plaćanja, zahvaljujući njegovoj dostupnosti osobama bez ikakve kreditne povijesti i prednostima popusta i bržih plaćanja jednim klikom.

Iako se čini da je BNPL financijski proizvod jednostavan za korištenje, on također ima neke nedostatke koji mogu biti opasni ako se o njima ne vodi računa. Evo određenih nedostataka Kupite sada, platite kasnije koji bi vas mogli uvjeriti da se držite podalje od takvih aplikacija i usluga. Nastavi čitati.

1. BNPL je zajam

Provjerite detaljne naknade ovdje

Provjerite detaljne naknade ovdje

Flipkart Plaćanje kasnije

Provjerite detaljne naknade ovdje

Provjerite detaljne naknade ovdje

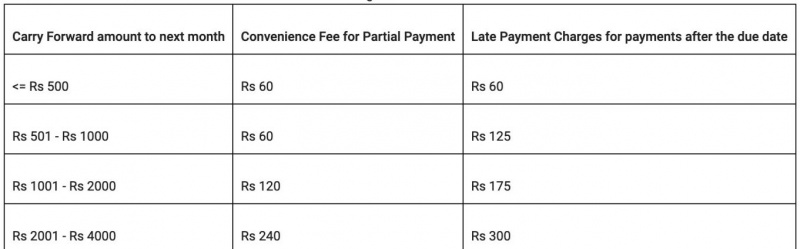

FreeCharge Platite kasnije naknade

Provjerite detaljne naknade ovdje

Provjerite detaljne naknade ovdje

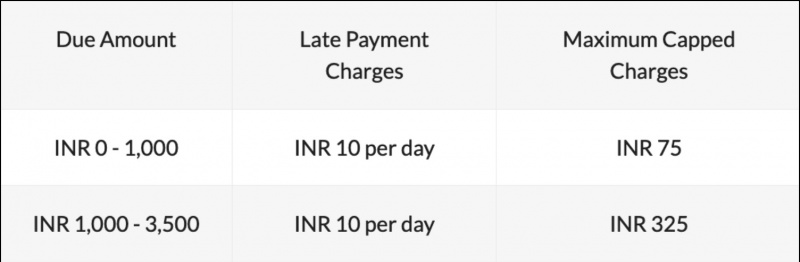

Mobikwik Zip naknade

Provjerite detaljne naknade ovdje

Provjerite detaljne naknade ovdje

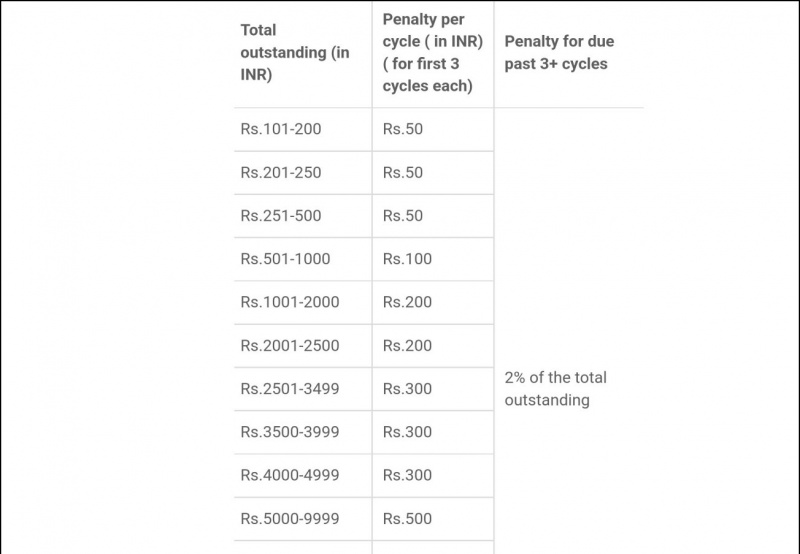

LazyPay naknade

Provjerite detaljne naknade ovdje

Provjerite detaljne naknade ovdje

Troškovi za jednostavno plaćanje kasnije

Ako ne otplatite do datuma dospijeća, Simpl može naplatiti kaznu za kašnjenje u iznosu do Rs. 250 plus primjenjivi GST. Međutim, Simpl napominje da u slučaju da korisnik obavijesti o bilo kakvom problemu s kojim se suočava, može uskratiti kaznu za kašnjenje ili je poništiti, ovisno o situaciji.

Također obavještava korisnika više puta putem e-pošte, SMS-a i drugih podsjetnika prije naplate kazne.

Provjerite detaljne naknade ovdje

Slice Pay naknade

Slice naplaćuje naknadu za zakašnjelo plaćanje nakon četvrtog dana dospjela rata. Tvrtka naplaćuje zatečenu naknadu od Rs. 35 dnevno koji, ako se nastavi, podliježe maksimalnom ograničenju od 2000 Rs ili 30 posto nepodmirenog iznosa.

OlaMoney naknade za naknadno plaćanje

Ovdje provjerite naknade

Ovdje provjerite naknade

Napomena: Cijene se mogu promijeniti s vremenom. Provjerite ih na službenoj aplikaciji ili web stranici BNPL usluge.

3. Veća vjerojatnost izostanka otplate

Za razliku od kreditnih kartica, ne možete odlučiti o ciklusu naplate za većinu BNPL shema. Postoji fiksni raspored otplate, a za neke programe to je dva puta mjesečno s rokom otplate od 3-5 dana.

Ako ste se upisali u previše BNPL shema, praćenje i držanje koraka s otplatama može biti gnjavaža. Ovo je glavni razlog zašto mnogi ljudi propuštaju svoje obveze i na kraju plaćaju naknadu za zakašnjelo plaćanje.

4. BNPL potiče prekomjerno trošenje

Također nas možete pratiti za trenutne tehnološke vijesti na Google vijesti ili za savjete i trikove, recenzije pametnih telefona i gadgeta, pridružite se beepry.it,